Самиздат продолжает знакомить читателя с таинственным и непостижимым миром энергоресурсов. На этот раз преподаватель экономического факультета СПбГУ Константин Лещенко объясняет, почему нефть стоит столько, сколько она стоит, как трейдеры и посредники зарабатывают на продаже сырья и почему цены на Brent существуют только в будущем времени.

Во-первых, конечно же, нефть — это реальный товар, и ключевой момент в образовании цены на него — сделка купли-продажи. Встречаются покупатель и продавец и договариваются о количестве, цене и условиях поставки. Продавцом может быть как сама производящая нефтяная компания, так и трейдер, который перекупает у компании её нефть и затем перепродаёт её другим покупателям. Продавцом нефтепродуктов (бензина, пропана, битума, дизеля, керосина и так далее) может выступать нефтеперерабатывающий завод, а может и какой-то трейдер, который точно так же перекупил у НПЗ определённые объёмы.

Покупателями нефти тоже могут быть НПЗ или трейдеры. Но при этом покупатели нефтепродуктов более разнообразны — это и автозаправки, и заправщики самолётов, и химические компании, и асфальтовые заводы, и бункеровочные компании (те, которые занимаются заправкой кораблей), и компании тепло- и электроснабжения. Ну а конечный покупатель — это тот, кто заливает себе всё это дело в бак или покупает укладку дороги и прочее.

В деле купли-продажи нефти крутится огромное количество посредников, которые знают или говорят, что знают людей, готовых либо купить определённые объемы нефтепродуктов, либо поставить эти объёмы. У нас в стране особенно популярны люди, «продающие» дизель. Как правило, они пытаются познакомить относительно небольших продавцов и покупателей друг с другом и заработать на этом процент от сделки. Но иногда они стремятся получить банковскую гарантию на выплату определённых средств при условии, что представят документы об отгрузке или наличии определённых объёмов топлива у несуществующего поставщика. Затем они подделывают эти документы, получают по ним деньги (счёт идёт на десятки миллионов долларов), а дальше — ищи ветра в поле. Причём второй сценарий встречается гораздо чаще, чем первый. В данном случае речь идёт о небольших объёмах товара, так что торговля через таких посредников серьёзного влияния на мировые или региональные цены на нефть не оказывает.

Конечно, к таким посредникам не следует относить трейдеров, которые покупают реальный товар и, продавая его, получают разницу между суммами покупки и продажи. При этом они на некоторое время становятся собственниками товара. Как правило, трейдер — это фирма, занимающаяся оптовой закупкой энергоресурсов (зачастую такие фирмы торгуют не только нефтью, но ещё и углём, газом, электроэнергией и так далее). Крупнейшие трейдеры в мире — Vitol, Glencore, Cargill и прочие.

И вот тут начинается самое интересное: исходя из чего и как определяется цена на нефть и нефтепродукты, которая затем записывается в контракт? Сторонам нужно от чего-то отталкиваться. И здесь не вполне работает обычная логика: производитель знает свои издержки, покупатель знает свой бюджет, и дальше они пытаются встретиться где-то посередине между «красными линиями» друг друга. Есть несколько причин, почему эта схема не работает:

1. Спрос на нефть и нефтепродукты неэластичен — в краткосрочной перспективе (до пяти лет) изменения цен лишь немного влияют на реально закупаемый объём. Неважно, стоит ли она 150 долларов или 50 — её всё равно постоянно нужно примерно одинаковое количество. Как мы видели в этой и этой статьях, нефть нечем заменить, человечество просто не может её не потреблять. Поэтому у конечных покупателей не существует такого понятия, как фиксированный бюджет на нефть — если нужно будет заплатить больше, придётся заплатить больше или ходить пешком и не делать ещё много чего.

2. Производители нефти получают от продажи нефти доход, который зачастую нужен им, чтобы оплачивать кредиты и займы, привлечённые для разработки месторождений, которые окупаются временами довольно долго. Поэтому, даже когда цена на нефть устанавливается ниже себестоимости её производства и доставки до пункта продажи, многие нефтяные компании всё равно продолжают производить и продавать, чтобы получать хоть какие-то деньги (та же логика применима и к государствам, бюджет которых зависит от нефтяных доходов). А значит, и у производителей та самая «красная черта», за которую нельзя залезать при заключении сделки, тоже достаточно размыта.

3. Трейдерам не так уж важно, сколько стоит нефть. Им куда больше важна разница, которую они получают после купли-продажи. Ключевой их актив — это сеть сбыта, они знают производителей и покупателей и заботятся о том, чтобы и тем, и другим было выгодно торговать через них, а не напрямую.

4. Цены на нефть формируются под влиянием ожиданий не только продавцов и покупателей реального товара, но также и финансовых рынков.

Последний пункт заслуживает особого внимания, потому что он в корне меняет всю систему ценообразования. Дело в том, что, когда мы по телевизору или в газетах видим цены на нефть марок Brent и WTI, это цены по большей части не на реальный товар с поставкой сегодня. Это цены на контракты на поставку нефти как минимум через месяц. Торгуются эти контракты на биржах в Лондоне (Brent) и Нью-Йорке (WTI). Покупают и продают эти контракты с двумя целями:

— Компании и покупатели реального товара хотят зафиксировать себе определённую цену на товар в будущем, это такая подстраховка, которая по-умному называется хэджированием.

— Инвесторы, у которых много денег, хотят приумножать эти деньги и заключают сделки на покупку и продажу тех же самых контрактов (с целью перепродажи). Это могут быть контракты на поставку реального товара; а также контракты на цену на контракты на куплю-продажу реального товара или контракты на разницу в ценах; на право купить или продать при определённых уровнях цен; контракты на право обменять права на покупку или продажу при определённых ценах и так далее. Это удивительный мир биржевой флоры и фауны, который по объёмам торговли на бирже во много раз превышает объёмы торговли реальным товаром. Общие объёмы торгов составляют около двухсот миллионов баррелей в день, а реального товара в распоряжении участников по разным подсчётам — всего в районе четырёх миллионов баррелей. То есть многократная перепродажа + огромный оборот производных финансовых инструментов — это каждодневные реалии товарных бирж, торгующих срочными контрактами. Такому явлению есть название — «бумажная нефть». По разным оценкам, от 70% до 90% котировок на смесь Brent и WTI формируются благодаря торговле этой самой бумажной нефтью. В результате в новостных программах деловых СМИ мы видим цифры: например, баррель Brent стоит 47 долларов 15 центов (на 14 июля 2016 года). Эта цифра довольно условна, всегда говорят, что «нефть торгуется в районе отметки», то есть подразумеваются колебания, которые происходят каждую секунду во время рабочих часов биржи.

Что всё это означает для торговли нефтью? Это означает, что есть несколько видов цен:

Все эти цены взаимно влияют друг на друга. Скажем, в торговле сырой нефтью «через прилавок» сторонам надо как-то определить итоговую цену. Зачастую, если вовлечён трейдер, цена определяется по формуле с привязкой к Brent или WTI с соответствующими понижающими коэффициентами, если продаваемая марка нефти по своим качествам (содержанию серы и вязкости) ниже Brent или WTI соответственно — в зависимости от того, к чему идёт привязка. Цены на нефтепродукты зависят от цен на сырую нефть. При этом цены в долгосрочных контрактах и на нефть, и на нефтепродукты рассчитываются либо по формуле с привязкой к фьючерсной стоимости сырой нефти, либо по отношению к ценам на нефтепродукты, которые публикуют Platts и Argus.

Цены на фьючерсные контракты — это фактически ожидаемые цены на нефть в будущем. На эти ожидания, в свою очередь, влияют:

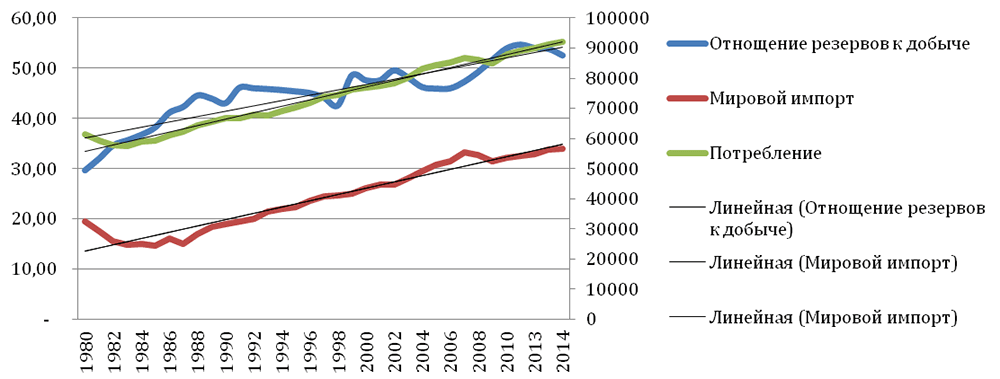

В результате, если взять цены на нефть в исторической перспективе, то картина будет такая:

А если посмотреть, что происходило с реальным товаром, то мы увидим вот это:

Если вы попытаетесь найти статистическую зависимость между ценами на нефть и какими-то физическими показателями объёма производства, потребления, торговли и тому подобного, вас ждёт разочарование — коэффициенты корреляции неизменно меньше 0,2. А чтобы утверждать, что существенная зависимость есть, нужно больше 0,5. С учётом всей судьбоносности нефтяных цен для краткосрочного (а иногда и долгосрочного) экономического положения стран, многие начинают испытывать к процессу ценообразования почти религиозный трепет. Главный экономист BP (одной из крупнейших нефтегазовых компаний мира), к примеру, вот так ответил на вопрос журналиста:

— Есть распространённое мнение, что цены на нефть достигли дна и уже не будут опускаться до январских уровней ниже 30 долларов за баррель. Что вы думаете об этом?

— Боюсь, что я работаю экономистом слишком долго, чтобы прогнозировать, когда будет пик, дно и так далее.

Что же правит ценами на нефть? Правоверный материалист сказал бы, что случай. Глубокомысленный конспиролог обвинил бы мировую закулису. Неисправимый идеалист вздохнул бы о божественном разуме. Как ответить на этот вопрос — каждый решает для себя сам. В любом случае, отвечая на него, можно лишний раз убедиться, что мы живём в очень интересном мире.