Валютные ипотечники — самая недооценённая политическая сила в России. Несколько лет после кризиса 2014 года они провели в бесконечных акциях протеста, часто довольно изобретательных. Гей-свадьбы банков, летающие свиньи, плывущие гробы у Кремля, перекрытия улиц, боевые группы и другие способы не платить банку — в Той самой истории читателя, который до кризиса поверил в силу российской нефтяной экономики, взял кредит с хорошим процентом в швейцарских франках и чуть не оказался на улице.

«Уважаемые господа, в связи с данной ситуацией предлагаю поделить убытки пополам». В холодный декабрьский день платежа по кредиту я сидел в своей не до конца отремонтированной квартире, писал обращение в крупный московский банк и чувствовал, как последние семь лет моей жизни превращаются в песок.

Заканчивался 2014-й, год всеобщего торжества от новых геополитических приобретений — полуостров Крым присоединили к России. Несколько дней назад из-за последовавших международных санкций на биржевых торгах рухнул российский рубль: доллар подорожал до 80, а за евро в какой-то момент предлагали сотню рублей.

В этот «чёрный вторник» вместе с курсом валют выросла и моя задолженность перед банком. Меня зовут Евгений, и к этому моменту вся моя жизнь уже семь лет крутилась вокруг кредита, а последние несколько месяцев я постоянно думал, как совершить платёж, доделать ремонт и дожить до следующей зарплаты. Когда швейцарский франк, которым мне выдали мою валютную ипотеку, за один день подорожал почти вдвое, я понял, что нужно что-то менять. Так началась война, которая затянулась больше чем на два года, несколько раз лишала меня работы и сделала экспертом в теневой стороне банковского дела.

Светлый 2007 год и доллар по 25 рублей

Представьте: вы живёте на съёмной квартире, обрастаете вещами и мебелью, а потом у хозяина вдруг меняются планы — и меньше чем за неделю вы со своим скарбом оказываетесь на улице. Обычное дело, но когда два-три раза пройдёшь через такую процедуру, начинаешь задумываться, что это, блин, как-то неправильно. 13 лет назад я понял, что не хочу раз за разом срочно искать себе новое съёмное жильё, и решился на ипотеку.

Время было прекрасное. В 2007 году мне было всего 26 лет, я работал представителем международной строительной компании, занимался промышленной автоматизацией, зарплата была привязана к евро. Страна в то время переживала экономический подъём. Нефть стоила 72 доллара и стабильно росла в цене, Москва готовилась стать мировым финансовым центром, курс рубля бил все рекорды. В газетах рассказывали про огромный стабилизационный фонд, а по телевизору уверяли, что нас не затронут никакие кризисы. Уверенный в завтрашнем дне, я собрал пакет документов и обратился в крупный московский банк.

Первоначально я хотел получить заём в рублях, но банк помешал этому всеми силами. Сперва в отделении говорили, что рубли дают только на котлован (новостройки на первоначальном этапе строительства). А после того как я всё же подал заявку, банк просто отказался признать меня безопасным клиентом, недосчитавшись 500 или 1000 рублей дохода.

Позже выяснилось, что банки всячески старались перевести клиентов на валюту и отказывали в рублёвых кредитах по надуманным поводам. При этом сразу после пересчёта в валюту тут же выразили готовность выдать деньги под устраивающий меня процент. Позже я узнал, что это популярная схема.

Дело в том, что после подписания всех документов закладная становится ценной бумагой. Её можно заложить и получить больший кредит, а предыдущий будет для него залогом. Это достаточно ликвидно. Банки часто продают и передают чужие долги. Валютные закладные международно признаны, а закладные в рублях никому не были нужны даже тогда. Поэтому у банка был прямой интерес продвигать именно валютные кредиты.

Не имея возможности платить в рублях, я выбрал швейцарский франк: из-за самого низкого процента разница в цене с долларом тогда была незначительная. Валютные риски казались минимальными. Выплатить всю сумму я планировал за пять лет, но недолго наслаждался хорошим процентом и строил планы на то, как закрою ипотеку. Вскоре рубль вдруг потерял в цене, и в пересчёте я начал платить больше, чем платил бы по прежнему курсу. Всё почти сразу пошло не по плану, но это уже никого не волновало.

Из кризиса в кризис

Первое падение случилось в начале 2009 года — как отголосок финансового кризиса в Штатах. Там люди тоже набрали ипотечных кредитов, а банки раздали на эти деньги ещё больше займов. Когда пузырь лопнул, первая экономика мира (США) ушла в рецессию, за ней последовали и экономики других крупных стран. Спрос на нефть на фоне кризиса пошёл на убыль, цена за баррель рухнула с 70 до 40 долларов, за ней пополз и курс рубля.

К проблемам российской валюты добавился и военный конфликт с Грузией, который испортил репутацию России на мировом рынке. Внезапно за месяц франк стал стоить 29 рублей вместо 21, и это совсем не укладывалось в распланированный бюджет.

Тогда удалось перетерпеть. В самом начале я просчитал риски, брал кредит с неплохим запасом. Я тут же начал изучать тему и вскоре запросил у банка рефинансирование кредита в рубли. В то время была огромная ставка, и в пересчёте кредит получался дороже выплат даже после взлёта валюты, но минимизировал будущие риски.

У меня по-прежнему была надежда, что это единичное падение, все стрессы сняты и больше движений не будет. Я был уверен, что мне одобрят рефинансирование — ведь платил я регулярно, несмотря на все повышения. Но заявка затерялась где-то в банковских кабинетах, и процесс затянулся на месяцы.

В августе 2011 года рухнули фондовые рынки, а вместе с ними и рубль — за месяц на 30–40 %. Франк стал стоить 32 рубля вместо 29. Это оказалось болезненнее, но тогда меня спасла всё ещё стабильная зарплата. И стало понятно: в следующей раз уже и её не хватит. Банк рассматривал мою очередную заявку о рефинансировании более полугода — и в итоге отказал.

К удару 2014 года я подошёл без финансовой подушки, а платёж по ипотеке внезапно превысил мои ежемесячные доходы: зарплату на фоне кризиса привязали к жёстким рублёвым ставкам. Рубль упал быстрее, чем мне удалось выплатить какую-то значительную долю кредита. Франк поднялся до 56 рублей, больше чем в два раза превысив первоначальный курс. Спустя семь лет безукоризненных платежей я вдруг почувствовал, как земля уходит из-под ног. Теперь я в любой день мог оказаться на улице.

Путь активиста-отморозка

Когда я понял, что больше не могу, я занял самую отмороженную позицию: решил впредь не платить ни рубля. Конечно, банку это не очень понравилось. Довольно скоро, когда стало ясно, что на стандартные звонки и эсэмэски я не реагирую, они сменил тактику, и я испытал на себе все радости общения с коллекторами.

По всем доступным каналам банк давал понять: ты, уважаемый заёмщик, не прав. Доставай срочно деньги и замаливай свои грехи. Я пытался договориться, ходил в офис, но через пару недель убедился, что это бесполезно. Банк стоял на своём. Никаких поблажек не будет. Не можешь платить полностью — плати хоть что-нибудь, на остальное оформим ещё один кредит.

Меня пугали, мне звонили днём и ночью, психологически давили и обещали, что если я не отреагирую, то потеряю квартиру. Мне обещали прислать оценщика, собирались продавать залог, угрожали выселить.

Во время всех этих угроз я начал интересоваться, что меня ждёт, и наткнулся на Всероссийское движение валютных заёмщиков (ВДВЗ). Оно образовалось стихийно ещё после девальвации 2012 года. У многих были кредиты в разных банках, во время кризиса люди потеряли возможность их погасить и теперь боролись с банками, чтобы пересмотреть условия.

В движении существовало общее межбанковское отделение и отдельные подразделения для каждого банка. В моём было не так много людей, все вели себя довольно пассивно и вяло. Меня же, напротив, вопрос сильно волновал, я был очень зол на банкиров. Проходя мимо отделения банка, я смотрел на дорогие машины, припаркованные у здания, и вспоминал о том, кому именно выгодны все эти кредиты. Чтобы расшевелить остальных, пришлось стать активистом.

Бои на лестнице и гробы у стен Кремля

После череды кризисов к 2015 году в стране оказалось почти 40 тысяч семей, которые попались на валютную ипотеку. Это была реальная катастрофа: люди, выплатив полную стоимость своих квартир, оставались на улице, их реально выселяли. Иногда, когда банк считал, что просто угроз недостаточно, появлялись какие-то полукриминальные личности. Они вламывались в квартиры и неделями портили жизнь владельцам. Задача таких бандитов — физически выселить людей из их квартир. Пару недель с нежеланными соседями — и хозяева вывозят детей и прячут вещи. Всё. Дело сделано. В квартиру на просмотр уже ведут новых покупателей.

В ответ на такие меры мы сколачивали отряды самообороны, приходили на помощь в квартиры товарищей и выселяли банковских бандитов.

Помню, как-то раз банк пытался выгнать семью с двумя детьми из однушки где-то в Москве, на Дмитровском шоссе. Там такая жопа мира — я приехал и думаю: ёшкин кот! Как китайское жильё: двое-трое детей, два родителя, собаки, кошки — и всё это в малогабаритной однушке. И банк к ним заслал людей из коллекторского агентства, которые объявили, что теперь будут жить в этой квартире. Мы приехали и буквально пинками спустили их с лестницы. И потом несколько дней дежурили посменно, кто-то даже ночевать оставался в прихожей, на коврике.

У нас собралась настоящая политическая и боевая организация. До нас никому не было дела, и нам пришлось брать всё в свои руки. С 2015 по 2017 год мы активно боролись, устраивали акции, старались подключить государство и привлечь внимание СМИ, но, в отличие от Украины, не могли попасть в повестку федеральных каналов. Медиа хранили молчание, даже когда мимо стен Кремля по Москве-реке проплыли гробы. В них мы символически хоронили своё семейное счастье и надежду на будущее.

Тем не менее в интернете сохранилось множество свидетельств наших голодовок и пикетов.

Мы придумывали символические акции, предлагали их на обсуждение, решали, кто и что закупает и как всё организовать. Потом оказалось, что у нас в этом сообществе много засланных казачков. Если обсуждать открыто, всё становилось известно банкирам, и они реагировали заранее. Например, отделение могли «вовремя» закрыть на санобработку — и таким образом акцию сорвать. Пришлось закрыть группы во «ВКонтакте» и обсуждать идеи в узком кругу проверенных людей.

Несколько раз мы пытались согласовывать митинги и другие массовые акции, но мэрия всегда отправляла нас с глаз долой — в сквер под Крымским мостом. Вроде и место в самом центре, но людей там никогда не бывает. Идеальный вариант, чтобы все проорались и заткнулись.

Поэтому мы прибегали и к несанкционированным методам. Обошлось без криминала: мы ничего не громили и не уродовали, но формат «прогулок» в центре города реализовали раньше российской оппозиции. Когда в наш адрес прозвучало «сами виноваты», мы практически перекрыли Тверскую. Ходили взад-вперёд по нерегулируемому пешеходному переходу, без лозунгов, без ничего. После этого нерегулируемый пешеходный переход убрали, поставили светофор. Так в процессе борьбы мы случайно улучшили безопасность на дороге.

Такие прогулки и одиночные пикеты у Госдумы проходили с короткими перерывами в течение года. Все ходили, но не было особого действия. Зато внимание удавалось привлечь необычными идеями.

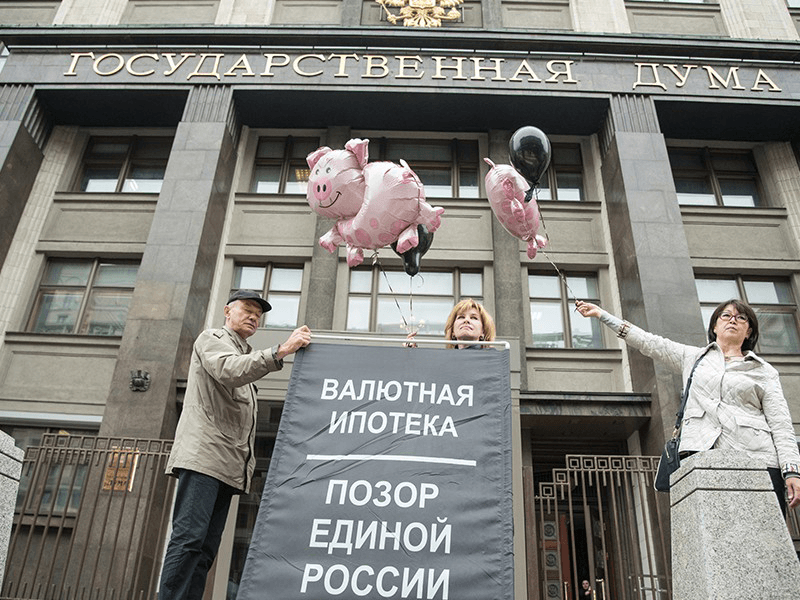

Особенно удалась акция «Свинство»: мы гуляли мимо Госдумы с надувными свиньями, потому что отношение государства и к заёмщикам, и к другим гражданам свинское.

Банковская гей-свадьба

Помимо общих акций, были акции в конкретных банках. В сообществе валютных заёмщиков моего отделения мы решили, что главное оружие — это юмор, и делали самые оторванные, чернушные акции на грани нецензурщины. Мы рисовали шаржи на банковских чиновников, которые решали наши вопросы, печатали с ними обидные календарики и раздавали их сотрудникам самих же банков.

Наш банк тогда заботится о своём имидже на фоне будущего слияния с ещё более крупным банком. Мы ударили по больному и сыграли по этому поводу первую в России гей-свадьбу: «поженили» два банка у их главного офиса в Москва-Сити. Всё как положено: с гостями, музыкой, песнями и плясками. Я был тамадой, а в роли новобрачных выступили надувные мужские куклы из секс-шопа. Первоначально была идея одеть их под жениха и невесту и пустить под окнами, чтобы они болтались на ветру, но, к сожалению, куклы оказались очень тяжёлыми и так и не взлетели. Наверное, это и к лучшему: мы потом ещё долго использовали их на других акциях.

Про новобрачных — отдельная история. Готовясь к свадьбе, я купил латексной фасадной краски, намешал цвета, нарисовал пиджаки и логотипы банков на жопе у кукол и начал их накачивать воздухом. У меня тогда жил кот. Пока я их надувал, он так лениво смотрел, а когда я накачал, увидел ужас в его глазах. Он забился в самый дальний угол и оттуда смотрел на этих чудовищ.

Они к тому же были с подсветкой: светились лица и волосы на груди. Я всё нарисовал, поставил сушить в ванную, а когда моя девушка пошла мыть руки после работы, завизжала от страха: две пластмассовые рожи в темноте светятся.

Намучились мы с этими мужчинами. Чего стоило побороть их потенцию могучую. Нам они нужны были для других целей, а потому надо было основную их функцию убрать. Ничего не помогало: скотч срывался, я приклеивал — всё равно распрямлялись и становились совсем неприличными. Потом я их победил, замотав хомутами, стяжками. Нормальная политическая работа.

Телефонное право

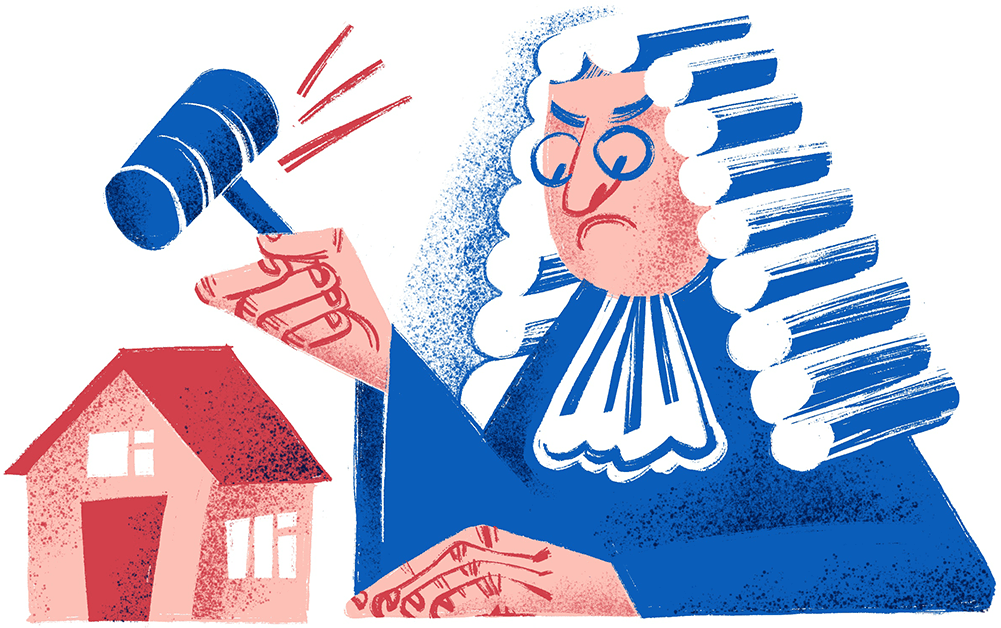

Конечно, не обошлось и без судов. Надо отметить, что Гражданский кодекс достаточно грамотный: его где-то у кого-то какие-то передовые деятели передрали в своё время. И в нём есть замечательная 451-я статья, которая, по идее, должна защищать стороны договора в случае резкого изменения условий. Там всё прописано: и критерии, и что можно считать последствиями, которые стороны не могли предвидеть. По этой статье, наняв адвоката, я первый подал в суд на свой банк, причём по месту моей прописки — в трёхстах километрах от Москвы, чтобы заставить помотаться этих засранцев. Но они даже не явились на первое заседание.

В частной беседе судья тогда даже согласилась с нашими доводами о том, что такие условия — грабёж, но напоследок проговорилась: «Да вы поймите, мне не дадут принять такое решение». Что и говорить. На следующие заседания от банка приезжали представители местных отделений; как роботы, они читали по бумажке инструкции из Москвы. Дело мы, конечно, не выиграли.

Мой активизм было очень сложно совмещать с работой. За два года я несколько раз её терял. Не за саму деятельность, но кому понравится, когда человек регулярно отсутствует на рабочем месте. Я выполнял все задачи, отрабатывал вечерами и в свободное время, но у любого работодателя был предел терпения. Позже меня и вовсе перестали куда-то брать. Оказалось, что служба безопасности многих компаний проверяет кандидата по банковским темам.

Я пытался устроиться, проходил первое собеседование, получал одобрительные отзывы, но так и не дожидался звонка. Так я остался безработным и был вынужден начать своё дело. Сейчас работаю на себя, занимаюсь автоматизацией окон и дверей.

Психология среднего россиянина

Через два с половиной года после всех акций, пикетов и прогулок банк начал решать наш вопрос. На фоне поглощения ещё более крупным банком менеджеры постарались как можно скорее уладить конфликт, чтобы не портить репутацию и сохранить свои управляющие позиции и после передачи дел. Нам рефинансировали кредит на хороших условиях, но потребовали удалить все публикации и архивы с акций в нашей группе.

Кажется, что это победа, но на самом деле это не так. Я навсегда лишён стабильной работы по найму и вряд ли когда-нибудь смогу взять кредит. Понятно, что после такого опыта меня уже ничем не напугать, но, когда думаешь, сколько сил ушло на кабалу и войну, кажется, что все эти годы были потрачены впустую

Основной урок, который я вынес из всей этой истории: если бы я перестал им платить ещё в 2012 году, я бы уже был рефинансированным и давно расплатился бы с этим кредитом. Когда наша война начиналась, я прекратил платить банку, и поначалу это было очень страшно, но потом я привык к постоянному напряжению и даже перестал думать об очередной приближающейся дате платежа. К тому же я призывал и других людей: нам нужно сплотиться и сжать зубы. Не получив денег, банки придут договариваться.

К сожалению, не многие последовали совету: по этому пути пошли только самые отмороженные. Они же в итоге получили самый хороший результат. Иногда надо включать хулигана, если хочешь добиться чего-то. Рвать систему и не бояться. Морально я давно был готов потерять квартиру, но всё равно держался зубами, боролся и не сдавался.

Под давлением банков многие люди действительно боятся и продолжают платить. Влезают в долги и платят, чтобы потом занять ещё больше и всё равно остаться ни с чем. Дело в том, что, если человек исправно и аккуратно платит, у банка нет проблем. Его вообще не колышет, что вы продаёте почки, живёте на хлебе и воде.

Но, самое важное, я начал лучше понимать, что происходит у нас в стране. За эту войну я понял психологию среднего российского человека: к сожалению, мы вообще не способны договариваться между собой. Все люди надеются на чудо, на доброго барина, а сами делать ничего не хотят. Нам далеко до Европы в плане организованных протестов и коллективного отстаивания своих прав. Каждый пытается грести под себя, а в итоге все оказываются в общем проигрыше.

Когда мы, например, объявляли, что идём с пикетом в банк, на акцию могли прийти пятнадцать человек из двух сотен участников. Начинаешь спрашивать: «Ребят, вы чё? Вам ничё не жалко?» — начинается: «Ой, у нас работа, у нас дети, у нас больные почки», — отвечают люди с дивана.

Но зато, если, например, объясняешь: идём в пикет и будем подавать волшебные списки на рефинансирование — явка сразу минимум 50 %. Тут же и дети, и работа сдвигаются, и люди пытаются влезть вперёд остальных. Правда, после того как список подали, все тут же рассасываются.

Когда сейчас мне порой пытаются чем-то угрожать, я просто смеюсь в ответ. Подать в суд? — пожалуйста! Испортишь кредитную историю — ХА!

Когда ты выплатил больше стоимости квартиры, несколько лет живёшь под страхом того, что просто завтра придёшь, а у тебя заварена дверь, после этого вообще ничего не боишься. Ну и начинаешь верить в свои силы, конечно. Так что опыт полезный. В обычных условиях его не получишь, а значит, он дорогого стоит.

P. S.

Ипотека — это кабала. Когда связываешься с ней, понимаешь, почему она на английском языке называется «mortgage» — «долг до гроба». Это очень-очень-очень долгий кредит. И конечно, имеет смысл брать ипотеку, только если сумеете расплатиться за пять-семь лет, как я изначально рассчитывал. Заём на 25 лет — это чистое безумие. В нашей стране брать ипотеку на такой срок — это очень безрассудный шаг.